|

Quel logiciel de caisse

enregistreuse choisir ?

Que ce soit pour une caisse enregistreuse tactile professionnelle, pour un PC Windows ou un Apple Mac / MacBook, ou pour un iPad /

tablette Android.

Dans un monde où la technologie domine et où la préservation de l'environnement est au centre de nos préoccupations, une innovation émerge : le ticket de caisse dématérialisé. Cette solution, proposée par l'entreprise de logiciels de point de vente Melkal, se concentre sur l'envoi de tickets de caisse dématérialisés par le biais d'un QR Code, rendant l'expérience client plus fluide et respectueuse de l'environnement.

La Fonctionnalité Expliquée

En s'adaptant à la nouvelle législation française contre le gaspillage de papier, cette fonctionnalité révolutionne l'interaction client-marchand. Un client récupère son ticket en scannant simplement le code QR avec son mobile. Après cette première opération, le processus devient automatiquement fluide. A chaque nouvel achat, le ticket de caisse est directement téléchargé sur le mobile du client sans nécessité de scanner à nouveau un QR Code.

Utilisation et Avantages Pratiques

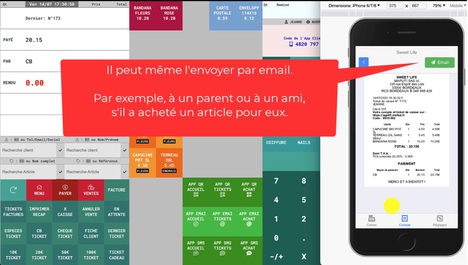

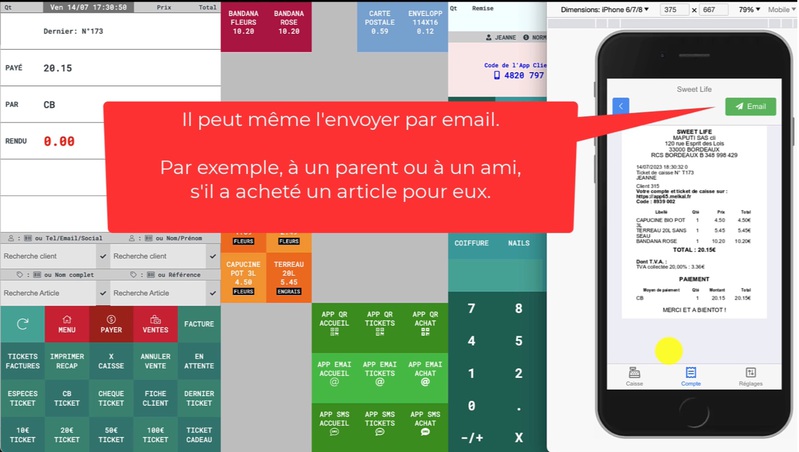

Les clients peuvent consulter leurs tickets de caisse numériques à tout moment, même sans connexion internet, après avoir ajouté l'application à l'écran d'accueil de leur téléphone. L'application permet également de partager les tickets par email, facilitant le partage avec des tiers tels que des comptables ou des proches.

La fonctionnalité offre une perspective plus globale, prenant en compte des facteurs tels que la facilité d'utilisation et la commodité pour le client. En plus de minimiser le gaspillage de papier, le processus simplifié facilite les interactions futures en conservant automatiquement les détails du compte du client sur son mobile.

Personnalisation de l'Expérience Client

La fonctionnalité offre également des possibilités de personnalisation, permettant aux commerçants de rédiger des messages de bienvenue ou personnels qui apparaîtront sur l'application du client. Ces interactions personnalisées peuvent renforcer la relation client-marchand, améliorant ainsi l'expérience globale du client.

Autres Méthodes d'Envoi

Le tutoriel couvre également d'autres méthodes pour envoyer un ticket de caisse numérique, et montre comment le code de l'application du client est affiché en permanence sur l'écran de vente du marchand. Lors des visites ultérieures du client en magasin, le marchand peut scanner le code-barres de l'application du client ou taper le code client pour effectuer des transactions, rendant le processus de vente plus fluide.

Conclusion

Cette fonctionnalité, alliant technologie et respect de l'environnement, a le potentiel de transformer la façon dont les marchands interagissent avec leurs clients. En adoptant cette méthode, nous progressons vers un commerce plus responsable et respectueux de l'environnement. Alors que la technologie continue de progresser, il est essentiel de chercher des moyens d'intégrer des solutions durables dans nos pratiques commerciales, pour le bien de nos clients et de notre planète.

→ plus

Le logiciel de caisse Melkal continue de simplifier la vie des commerçants. Avec sa nouvelle fonctionnalité, il offre désormais un accompagnement pas à pas pour gérer les factures du label QualiRépar. Si vous êtes un revendeur ou un artisan spécialisé en matériels électriques ou électroniques, et que vous proposez des réparations, cette nouvelle fonctionnalité est faite pour vous ! Cela permet à vos clients de payer moins cher, et de votre côté bien sûr, cela vous permet d'augmenter vos ventes et de trouver de nouveaux clients, les réparations devenant un impératif écologique et bien sûr plus économiques avec QualiRépar.

Voici le tutorial vidéo complet sur les factures QualiRépar dans Melkal.

Melkal propose un paramétrage général qui vous permet d'organiser les organismes de subvention qui paieront directement à la place de votre client pour la partie subventionnée.

Melkal offre également la possibilité de définir le terme utilisé pour la subvention sur les devis et factures.

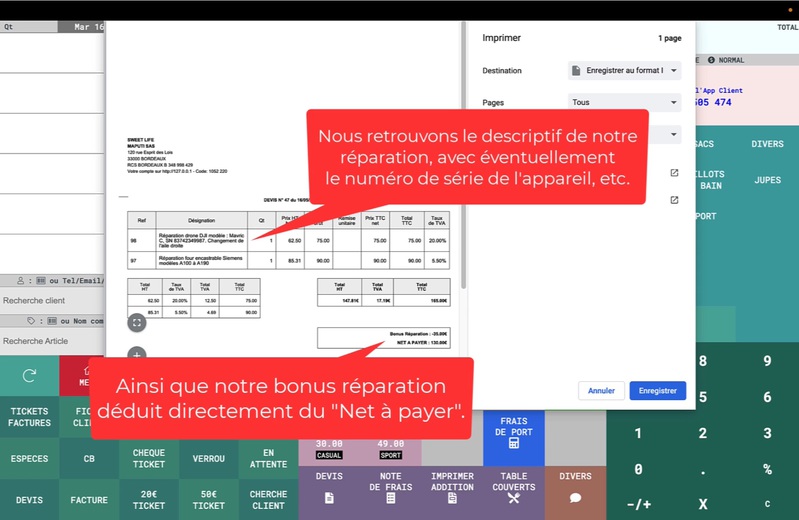

En ce qui concerne les prestations de service QualiRépar, le logiciel vous permet de détailler chaque prestation, comme une réparation de drones par exemple. Vous pouvez entrer manuellement les informations pertinentes, telles que le numéro de série et une description de la réparation effectuée. Le montant de la subvention, déduit du total à payer, est également saisi ici. Enfin, l'éco-organisme de subvention pour cette prestation est sélectionné.

Sur le plan pratique, Melkal permet de transformer facilement un devis QualiRépar en facture. Une fois le devis accepté par le client, il peut être dupliqué pour être transformé en facture. De plus, le logiciel offre la possibilité de modifier ou compléter le descriptif de chaque réparation avant la validation finale de la facture.

Le paiement de la facture est également simplifié. Melkal calcule automatiquement les subventions en fonction des réparations présentes sur la facture. Il ne vous reste plus qu'à indiquer comment le client règle le solde à payer.

L'interface de Melkal permet également de suivre le remboursement de l'éco-organisme et de gérer ces remboursements. Vous pouvez créer un nouveau mouvement "Envoi Ecologic en banque" avec le montant remboursé par Ecologic.

Côté back-office, Melkal vous permet de suivre vos subventions Ecologic grâce à un tableau récapitulatif.

Enfin, Melkal pense aussi à votre comptabilité en vous permettant d'envoyer par email le tableau de contrôle au format HTML à n'importe quel correspondant, notamment votre comptable.

En résumé, Melkal offre une solution complète pour gérer les factures du label QualiRépar, de la création du devis jusqu'à la validation finale de la facture et le suivi des remboursements. Une aubaine pour les détaillants et les artisans qui souhaitent faciliter leur gestion au quotidien.

Au moment de sélectionner TPE ( Terminal de Paiement Electronique, le petit appareil qui vous permet de lire une carte bancaire via sa puce, sa piste magnétique, ou même une approche sans contact) pour un commerce, le choix était simple à une époque : on prenait celui proposé par sa banque, point !

Il y a désormais plus de choix et de concurrence :

- Vous pouvez toujours passer par votre banque. Celle-ci vous fera alors signer un "contrat monétique" qui fixera entre autres les frais à facturer pour chaque transaction.

Sachez que ces frais sont de plus en plus négociables, il n'est pas rare en France de pouvoir négocier un taux de 0,30 à 0,40% de frais par transaction (par exemple, pour un paiement client de 10 fait par CB, la banque vous facturera 10 * 0,40% = 0,04 ) et souvent sans frais fixes ! Ça, c'est pour les frais de transaction.

Il reste ensuite à se procurer l'appareil TPE lui-même. La banque peut vous le proposer à l'achat ou en location, maintenance/assistance incluse ou non. Généralement, vous n'êtes pas obligé de prendre le TPE à la banque, vous pouvez très bien prendre uniquement le contrat monétique chez eux, et le TPE ailleurs si celui qu'ils vous proposent ne vous convient pas. Vous trouverez des TPE en location, à l'achat, ou d'occasion, que ce soit en commerces (Metro...) ou sur des sites web.

- Vous pouvez sinon passer par l'une des startups d'étant engouffrées sur ce marché : Sumup, iZettle (racheté par Paypal), Smile and Pay, etc. Le principal intérêt de ces services est de pouvoir commencer simplement : pas de contrat, pas d'abonnement, généralement uniquement des frais par transaction, et le terminal (TPE) est gratuit ou presque ! Le TPE fourni a aussi un aspect moderne.

- Des entreprises proposent aussi une solution intermédiaire : Avec Sonexia, Web-monetique, et d'autres, vous utilisez un TPE classique, mais sans avoir besoin de prendre un contrat à sa banque ! Elles vous proposent en effet une carte de domiciliation bancaire qui vous permet d'utiliser un TPE. Vous n'avez pas de frais mensuels, uniquement un taux de transaction, sur le modèle des startups dont nous venons de parler. Cela permet aussi à de petites entreprises, indépendants, ou associations, ou même lorsque l'on est en interdit bancaire, de pouvoir utiliser un TPE même si sa banque ne veut pas leur proposer...

Notez que des logiciels de caisse comme Melkal sont compatibles avec plusieurs de ces solutions, que ce soit les TPE bancaires, Sumup, Smile & Pay, et même l'astucieux Yavin. Melkal peut même se servir de la petite imprimante-ticket du TPE Yavin X pour imprimer des tickets de caisse en plus des reçus CB ! (et bien sûr, il gère aussi les tickets de caisse numériques).

Que choisir ?

Comme souvent, il n'y a pas de choix ultime, tout dépend de vos besoins. Les startups de type Sumup ont l'avantage de la simplicité, elles ont secoué avec bonheur ce vieux marché ! C'est aussi un choix économique pour les très petits chiffres d'affaires. Côté esthétique, leur TPE a un look moderne. En plus, il est souvent quasi offert (mais un téléphone ou une tablette est souvent nécessaire pour utiliser le TPE, il n'est pas autonome) ! Il est aussi bien adapté pour des vendeurs itinérants : foires, salons, etc.

Mais les banques / TPE classiques ont aussi leurs atouts, on peut même dire qu'ils sont de nouveau compétitifs : souvent le plus économique, et de loin, lorsque le commerce commence à faire un chiffre d'affaires raisonnable. Les nouveaux TPE sont aussi plus modernes qu'avant, avec de beaux écrans couleur, mais le look est toujours leur point faible (ça a quand même l'avantage de rassurer les plus anciens : ils n'ont pas de doute sur le produit...). C'est aussi techniquement très costaud, fiable. Enfin, l'argent est directement crédité sur votre compte bancaire, il ne passe pas par un intermédiaire de type Sumup, vous gagnez ainsi 1 à 3 jours. N'oubliez pas également que si vous encaissez par exemple 200 euros de CB par jour, et que votre startup met deux jours de plus à vous créditer chaque jour, c'est 400 euros qui sont tout le temps immobilisés. Finalement, le vrai gros inconvénient de passer par sa banque ...est de devoir perdre du temps à aller à l'agence, papoter, négocier, et lire des pages de contrat ! :-(

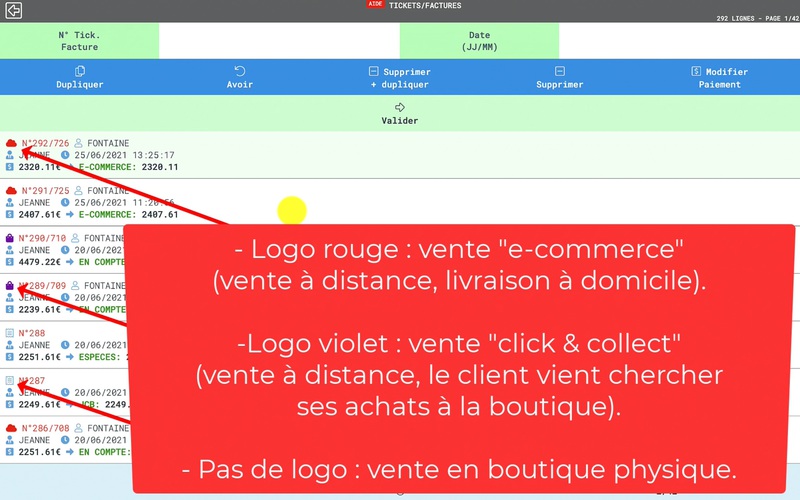

Il n'est pas toujours facile de gérer à la fois une boutique physique et un e-shop (site web d'e-commerce et de Click & Collect). Ce sont souvent des logiques de travail contraires, et les outils de gestion sont eux aussi dissemblables.

On se retrouve alors avec des outils de travail complètement différents et qui ne communiquent pas ensemble ! Les fichiers clients et articles sont dédoublés, les stocks sont faux sur l'un ou l'autre des outils, etc. Au final, c'est beaucoup de stress, d'erreurs, et tout simplement du travail mal fait et sans productivité.

Le logiciel de caisse Melkal est bien connu pour savoir parfaitement gérer une boutique physique, quel que soit le secteur d'activité de la boutique. Mais ce n'est pas tout, il peut aussi finement se synchroniser avec un e-shop Woocommerce (numéro un mondial de l'e-commerce, avec un moteur gratuit et open-source, sans taxe non plus prise sur les paiements CB).

Nous avons alors le meilleur des deux mondes : une gestion efficace de la boutique physique, un superbe e-shop, ainsi qu'une communication sans faille avec l'e-shop, que ce soit pour faire des ventes en ligne (e-commerce) ou du retrait en magasin (click & collect).

Melkal peut par exemple synchroniser en quasi temps réel les stocks entre la boutique physique et l'e-shop. Dès que vous faites une vente en boutique, ou que vous recevez une commande fournisseur, ou que vous fassiez un inventaire ou une correction de stock, le stock de ces articles est alors mis à jour sur l'e-shop, sans qu'aucune intervention ne soit nécessaire ! Et bien sûr, ça fonctionne aussi dans le sens inverse : dès qu'une vente est faite sur l'e-shop (ou qu'une vente de l'e-shop est modifiée, remboursée, etc.), le stock est automatiquement mis à jour dans la boutique physique, sur Melkal.

Mais ça ne s'arrête pas là : Melkal peut aussi synchroniser les clients, de sorte que lorsqu'un nouveau client passe une commande sur l'e-shop, sa fiche client soit aussi automatiquement créée dans Melkal. Il sera ainsi possible d'envoyer des emailings dans Melkal à l'ensemble de ses clients, ou uniquement à ceux de la boutique ou de l'e-shop, tout est possible.

La carte de fidélité des clients est aussi synchronisée : un client de la boutique passant une commande sur l'e-shop verra sa carte de fidélité se mettre automatiquement à jour (si vous avez choisi ce réglage bien sûr).

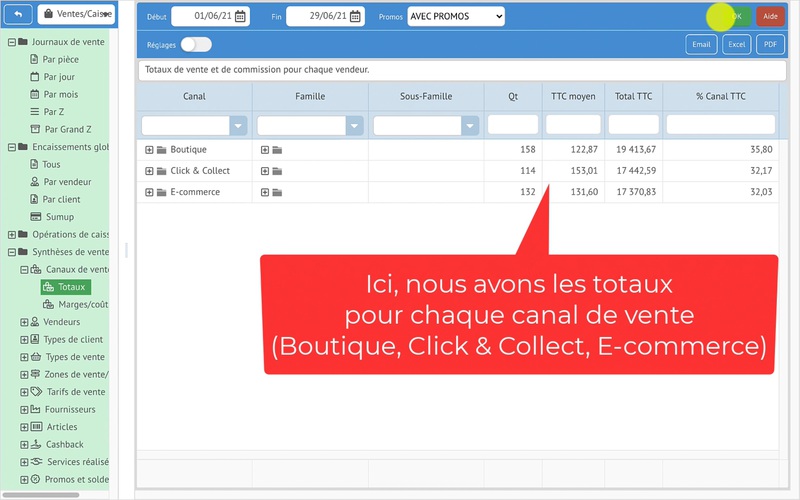

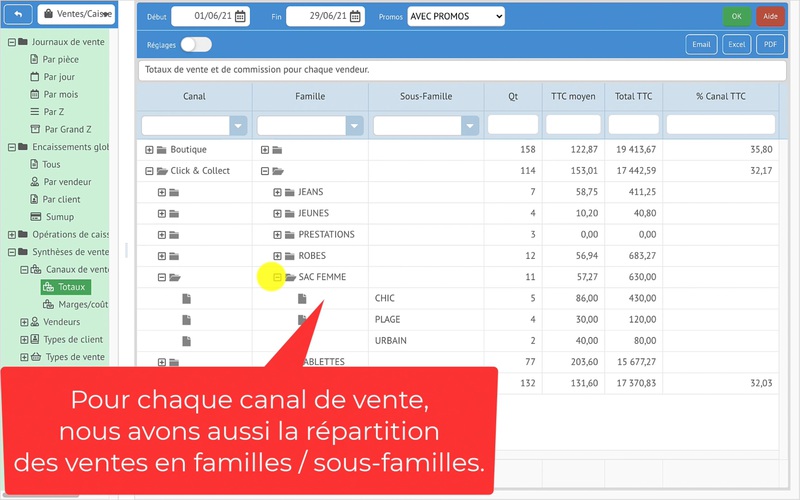

Et bien sûr, les ventes / commandes de l'e-shop peuvent aussi être synchronisées avec Melkal, de sorte que l'entreprise utilise un seul outil de gestion pour ses activités physique et en ligne. Dans Melkal, on retrouve à la fois les ventes physiques et les ventes en ligne. Des statistiques "multi-canal" permetttent d'avoir des statistiques sur chaque canal de vente (boutique physique, e-commerce, click & collect) de l'entreprise.

Le commerçant peut choisir d'avoir un seule comptabilité pour l'ensemble de son entreprise (mais toujours avec des statistiques multicanales), ou deux comptabilités, l'une pour la boutique, l'autre pour l'e-shop.

Melkal créé aussi automatiquement les articles sur l'e-shop ! Il suffit de cocher la case e-commerce de l'article pour que celui-ci soit automatiquement créé sur l'e-shop. Il est aussi possible d'envoyer de nombreux articles sur l'e-shop d'un clic.

Les prix de l'e-shop peuvent être les mêmes qu'au magasin, ou être complètement différents, Melkal gère les deux cas. Idem pour les campagnes de promotion et de soldes. Dans Melkal, vous pouvez définir des campagnes de promotion ou de soldes pour l'e-shop sur toute une catégorie d'articles d'un coup (articles en surstockage, articles de collection précédente, invendus, etc.). La campagne sera alors automatiquement créée sur l'e-shop (avec l'ancien prix barré, le nouveau prix, et bien sûr le respect des dates de campagne).

De nombreuses autres choses sont synchronisées entre le logiciel de caisse et l'e-shop. Par exemple, dès que vous modifiez le nom d'un article dans Melkal, le nom est aussi automatiquement modifié sur l'e-shop (si vous avez choisi ce réglage). Le poids de l'article est aussi automatiquement synchronisé, etc.

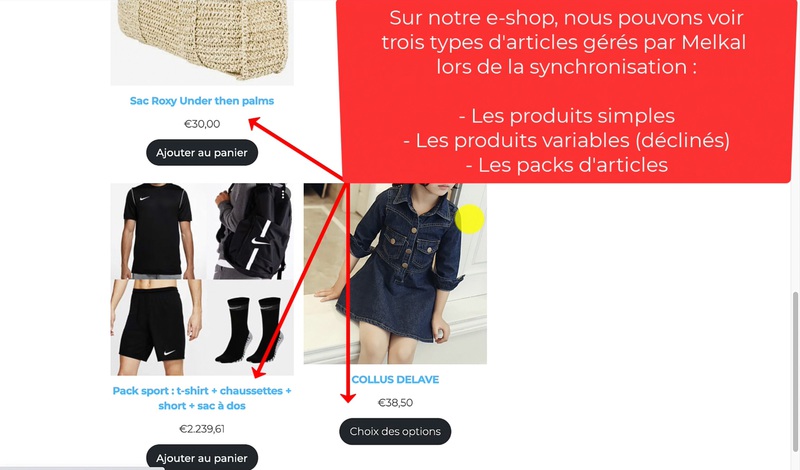

Enfin, plusieurs types d'articles sont gérés : les articles classiques, stockés ou non, les articles déclinés (variables), les packs d'articles...

Vous pouvez voir le fonctionnement de l'e-commerce et du click & collect dans Melkal en détail et avec des exemples sur ces vidéos.

→ plus

Encore assez peu connu en France, le cashback est pourtant utilisé massivement dans plusieurs pays européens. Depuis l'année dernière, il est maintenant pleinement autorisé en France !

C'est une très bonne nouvelle pour de nombreux commerçants, notamment ceux qui sont situés en zone rurale, car c'est un nouveau service qui sera apprécié dans les endroits où les agences bancaires et les distributeurs de billets deviennent rares.

En quoi consiste le cashback ? Lorsque le client paye ses produits avec sa carte bancaire (carte de débit ou carte de crédit), il peut demander au commerçant une certaine somme en espèces, par exemple 50 euros. Si le commerçant accepte, ce montant est ajouté au débit effectué sur la carte bancaire. En échange, le commerçant verse la somme en espèces au client.

C'est un service très appréciable pour le client, qui n'a alors plus à se déplacer à un autre endroit pour retirer des espèces, d'autant que les agences bancaires ferment les unes après les autres en ce moment...

Pour le commerçant, cela permet de faire venir ses clients plus souvent, voire de nouveaux clients.

Mais ce n'est pas tout, le commerçant peut facturer des frais pour ce service, soit des frais fixes, soit un pourcentage sur le montant versé, ou même un mixe des deux.

Le logiciel de caisse Melkal pilote entièrement toute cette gestion de cashback :

- Vous pouvez créer des services de cashback, chacun avec des frais fixes et/ou en pourcentage à facturer.

- En vente, il est très simple d'ajouter le montant de cashback au montant à payer. S'il y a des frais, ils sont aussi automatiquement calculés et ajoutés.

- Sur les X et Z de caisse, vous retrouvez tous les cashbacks effectués. Ainsi que dans plusieurs tableaux statistiques, tous exportables aux formats Excel et PDF.

- Des autorisations peuvent être données aux vendeurs, que ce soit pour faire du cashback en vente, ou pour en créer/modifier dans les réglages.

→ plus

GlobalPos Retail est un logiciel de caisse connu pour son interface très cohérente et très simple à utiliser, ainsi que pour ses fonctionnalités, parfois peu courantes dans un logiciel de caisse. Il gère par exemple les caméras de surveillance à l'intérieur même de l'interface de l'écran de caisse, peut comptabiliser le nombre de personnes entrant dans le magasin (et donc faire un ratio avec le nombre d'acheteurs) grâce à une connexion à des cellules de comptage placées à l'entrée du magasin, etc. Une version d'entrée de gamme, GlobalPos Cash, permet maintenant de bénéficier de la convivialité de GlobalPos Retail, tout en proposant un prix très attractif.

→ plus

Comment est géré le gain de la carte de fidélité ?

Le bénéficiaire d'une « carte de fidélité » peut se voir offrir un cadeau ou un bon d'achat, une fois qu'il a atteint l'objectif fixé par la carte.

La carte de fidélité fonctionne par points. Dans le paramétrage du logiciel, on indique ainsi combien d'euros vaut un point de fidélité.

Par exemple, on peut indiquer qu'un point de fidélité vaut 1 euro, et que le montant minimum de l'achat, pour être pris en compte dans la carte de fidélité, est de 10 euros (le montant peut bien sûr être fixé totalement librement).

Ainsi, dans cet exemple, un achat de 8 euros ne sera pas pris en compte dans le calcul des points de fidélité, alors qu'un achat de 11 euros, oui.

Si le client effectue trois achats de : 80, 20, et 50 euros, il totalisera donc 150 points de fidélité, puisque dans notre exemple, 1 point de fidélité = 1 euro et qu'il a acheté pour un total de 150 euros.

Ce système de points de fidélité est très utilisé actuellement, parce qu'il est beaucoup plus juste et efficace que les anciens systèmes, souvent basés sur le nombre de passages en caisse.

→ plus

|